こども家庭庁が子育て支援制度として支給する児童手当。

0歳~18歳までの児童を養育している方に国から支給されるお金です。

支給金額は、誕生月によって若干変動するものの4月生まれの場合は約230万円。

230万円もらえるのはありがたいけど、それでも足りないのが子育て費用。

この記事では、児童手当の概要に加え、その児童手当を運用して子どもの教育費や養育費に充てられるお金を増やす方法を、シミュレーションを交えて解説します。

あなたならどの方法で増やしますか?

3つの運用パターン

今回ご紹介する運用方法は3つ。

- リスク許容派: 人気の投資信託「オルカン」で毎月積立する高リスク・高リターンな運用方法

- 慎重派: 先進国債券に分散投資できる投資信託で毎月積立する中リスク・中リターンな運用方法

- 貯蓄派: 比較的金利の高いネット銀行の定期預金を活用して利息を得る。元本保証を重視した運用方法

いずれのパターンも、児童手当の受給が終了する18歳の年末まで(計18年間)を運用期間とし、運用期間満了時に児童手当がいくらまで増えるのか、元本・運用益・将来金額の3点をシミュレーションします。

![]()

児童手当の概要

児童手当はこども家庭庁が子育て支援制度として支給するお金で、0歳~18歳までの児童を養育している方に国から支給されます。

もらえる金額は何月生まれかによって若干の誤差が出てきます。なぜなら、支給対象が「18歳を迎えた年の3月まで」という支給ルールだから。最も多く受給できる4月生まれで245万円、最も少ない3月生まれで234万円となります。

受取人は養育している方となりますので、一般的には児童の親が受給者となります。

そのため、運用する場合は一般的に親名義の口座で行うのが安心です。子ども名義の口座で運用する場合、贈与税の対象となる場合がありますのでご注意ください。

贈与税のリスクを取り払うためには、年間の贈与額を110万円以下にするなど対策が必要です。最も安心な方法は贈与契約を締結すること。我が家では子ども名義の未成年口座も開設していますが、贈与税対策として贈与契約書を作成しています。これについては、今後別の記事でご紹介する場を設けたいと思います。

リスク許容派: 高リスク・高リターンな運用方法

人気の投資信託「オルカン」で毎月積立していく運用方法をシミュレーションします。運用条件は以下となります。

- 運用商品: eMAXIS Slim 全世界株式(オルカン)

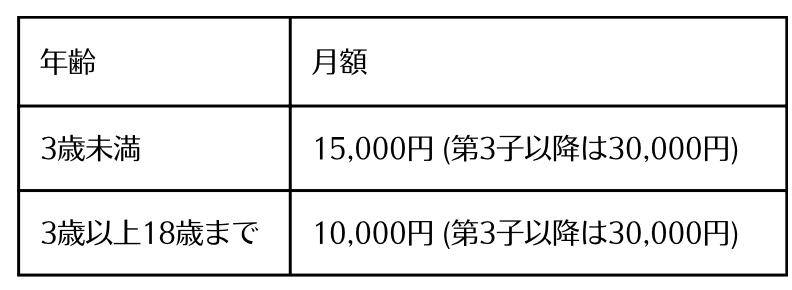

- 積立期間: 18年間

- 積立金額: 最初の3年間 毎月15,000円、その後15年間毎月10,000円

- 年平均利回り: 12.76%(複利)

利回りについては、2つの指標を参考としてその平均値をシミュレーション条件に採用しました。

指標の1つ目はオルカンがベンチマークとしているMSCI オール・カントリー・ワールド・インデックス(日本含む、配当込み)の過去の運用実績。こちらから算出された年平均利回り8.27%を1つ目の指標としました。

2つ目の指標は、オルカンを提供する三菱UFJアセットマネジメントの公式サイトを参考に、その騰落率から年利を算出しました。算出された年利は17.25%で、こちらはオルカンのこれまでの運用実績に基づく年利です。

この2つの指標を参照し、中間地点となる12.76%を年利に採用しました。

いずれも過去の実績に基づいて算出された年利であり、将来の利回りを保証するものではない点ご留意ください。

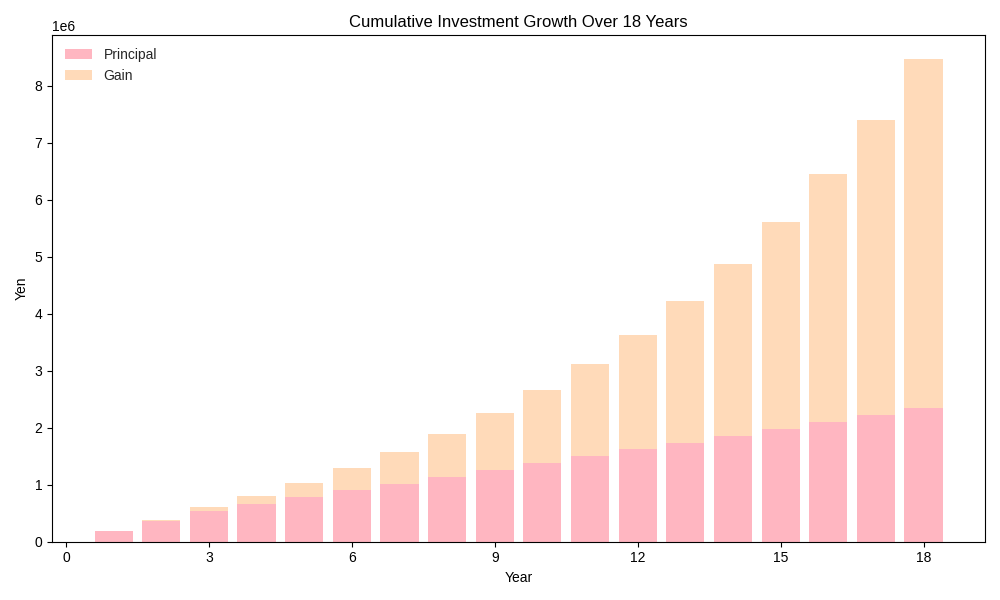

以上の条件でシミュレーションした結果が以下のグラフとなります。

![]()

- 積立元本: 234万円

- 運用益: 約624万円

- 合計の将来金額: 約858万円

先述した通り将来の利回りはどうなるかわかりませんが、指標に基づくとこの運用方法は現実的と言え、高成長を狙えるでしょう。

800万円以上の金額となれば、子どもの大学進学資金や海外留学資金にも充てられるかもしれませんね。

慎重派: 中リスク・中リターンな運用方法

次に、先進国債券に分散投資できる投資信託で毎月積立するケースをシミュレーションします。運用条件は以下となります。

- 運用商品: eMAXIS Slim 先進国債券

- 積立期間: 18年間

- 積立金額: 最初の3年間 毎月15,000円、その後15年間毎月10,000円

- 年平均利回り: 5.4%(複利)

利回りは、ベンチマークとなるFTSE世界国債インデックス(除く日本)の過去の年平均利回りと本投資信託を提供する三菱UFJアセットマネジメント公式サイトの情報から算出した過去の年平均利回りの2つの指標を参考に、5.4%と設定しました。

いずれも過去の実績に基づいて算出された年利であり、将来の利回りを保証するものではない点ご留意ください。

以上の条件でシミュレーションした結果が以下となります。

- 積立元本: 234万円

- 運用益: 約164万円

- 合計の将来金額: 約398万円

先述した通り将来の利回りはどうなるかわかりませんが、指標に基づくとこの運用方法は現実的と言えるでしょう。

投資対象を債券としたファンドを選択することでリスクを抑えつつも400万円近い資産が目指せます。18年後に子どもの選択肢を広げてあげる家計の余裕ができるかもしれませんね。

貯蓄派: 元本保証を重視した運用方法

最後のシミュレーションは大切な教育費という性質を考え元本保証を重視し、比較的金利の高いネット銀行の定期預金を活用して利息による資産増加を目指す運用方法です。運用条件は以下となります。

- 運用商品: SBI新生銀行の5年定期預金

- 預入期間: 5年間

- 預入金額: 174万円(最初の13年間は児童手当を普通預金で貯蓄。まとまった金額が出来上がった段階で5年定期預金へ預入する。)残り5年間に支給される児童手当の合計60万円はそのまま普通預金とする。

- 金利: 0.58%(税前)

以上の条件でシミュレーションした結果が以下となります。

- 元本: 174万円

- 受取利息: 7.6万円(税引き後)

- 合計の将来金額: 約240万円

昨今銀行の預け入れ金利は上昇傾向ですが、比較的金利の良いネット銀行を活用した場合でも受取利息は10万円にも届かない結果となりました。リスク許容度が極端に低い場合を除き、「児童手当を増やす」という観点ではあまり効果を見込めない結果となりました。

おわりに

児童手当の運用方法について、実際の運用商品を例に挙げながら、3パターンでシミュレーションを行いました。結果はやはりリスク許容派の運用方法が最も高成長を見込める結果となり、慎重派と比較しても約460万円の差が生まれ、将来金額としては2倍以上の差が付く結果となりました。

リスク許容派の運用方法を取れれば最も良いように見えますが、リスク許容度は各個人の性格、資産状況、運用目的によって異なります。

しかし、児童手当の運用は支給期間の性質から長期運用に適しており、時間を味方につけた長期運用のメリットを得やすい資本です。

まずはマネープランを作成することでご自身のリスク許容度、運用の目的をしっかり把握され、本シミュレーション結果が皆さんの資産形成方法のご選択の助けとなることを願います。

以上