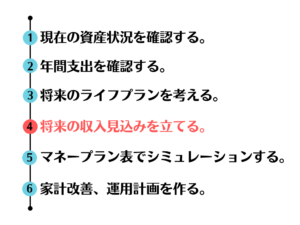

ステップ➀と②では、現在の資産状況と年間支出を確認し、

ステップ③では、ライフプランを考えました。

ステップ④では、現在の収入と、ライフプランに基づく将来の収入見込みを立てていきましょう。

マネープランを実際に作成するまで、あと少しです!

収入とは?

ここで考える収入とは以下のものです。

- 現在の給与収入と将来の給与収入見込み

- 各種年金(公的年金、企業年金など)

- 一時的な収入(満期保険金、解約返戻金、祝い金など)

- 退職金

- 株式からの配当金や債券からの利息受取額

それぞれ詳しく見ていきましょう。

記事の最後には、収入確認用のテンプレートを無料ダウンロードできますのでご活用ください。

ステップ1 現在と将来の給与収入を確認する

現在の給与収入

現在の収入を確認するには、源泉徴収票を確認するのが一番です。

手取り収入=収入(額面) ー (所得税 + 社会保険料 + 住民税)

源泉徴収票の記載に基づくと…

手取り収入=支払金額 ー (源泉徴収額 + 社会保険料等の金額 + 住民税額)

記事の下部でダウンロードできる確認シートを活用し、年間の給与収入の欄に万円単位で記入しましょう。

手取り収入は自動的に計算されます。

ここで、増加率を確認します。

勤め先の給与規程などを確認すると、定期昇給について記載があると思います。

この昇給率を、増加率として%で記載します。

不明な場合は、仮に1%としておくと良いでしょう。

勤務開始(年)の欄には、今現在勤めているので本年(例:2023)を、退職予定(年)には退職予定年を西暦で記入します。

例えば、前回記事ステップ③で作成したライフプランにおいて、10年後には転職したいと考えたとします。

その場合は、勤務開始(年)に2023、退職予定(年)に2033と記入します。

将来の給与収入見込み

現在の勤め先で定年まで働くのではなく数年後に転職や独立を希望される場合、転職後の給与収入見込みを試算しマネープランへ反映する必要があります。

マネープラン作成ステップ③では、働き方や職を変えた場合、どのような年収となるのか給与見込みの概算を検討された事と思います。

この見込み年収を、同様に確認シートへ入力していきましょう。

所得税、社会保険料、住民税がいくらになるのかは判りにくいかもしれません。

この場合はあくまで概算ですから、現在の収入に対する各種税金の%を参照しましょう。

例えば、所得税は収入の2%、社会保険料は収入の12%、住民税は収入の8%といった方法です。

もっと簡単にしたければ、収入(額面)の欄に見込みの手取年収額を入れて各種税金欄を空欄にしてしまってもOKです。

あくまでも概算なので、固く考えずに進めましょう。

増加率は会社によるところなので今は判断ができないでしょう。

仮に1%としておくことをおすすめします。

ステップ2 各種年金からの収入見込みを確認する

将来受け取れる年金の金額を試算していきましょう。

老後のマネープランを作成するために大切になりますし、貰える年金額が判ると安心にも繋がります。

ぜひこの機会に一つずつ確認していきましょう。

公的年金

公的年金の支給見込み額は、ねんきんネットから簡単に確認できます。

一番簡単な方法は、皆さんお持ちのマイナンバーカードを使った方法です。

マイナポータルとねんきんネットを連携することで、スマホから年金見込額の確認を行うことができます。

初めての方は、連携手続きから行いましょう。

連携の申請を行ったと、連携が完了するまで数時間~数日かかる場合がありますのでご留意ください。

マイナポータルとねんきんネットの連携方法

- マイナポータルのアプリをダウンロードする。

- マイナンバーカードを利用して、マイナポータルにログインする。

※読み取り可能なスマホをお持ちの場合、マイナポータルアプリを起動後スマホにカードをかざすだけでログインでき簡単です。 - マイナポータルのトップページで「年金記録・見込額を見る(ねんきんネット)」ボタンをクリックする。

- 「ねんきんネット」の利用規約等に同意。すると連携手続きが開始される。

- 連携手続完了後、画面を中ほどに「注目の情報」という枠内に、「年金記録・見込額を見る(ねんきんネット)」が出てきます。

- 最後にメールアドレスを登録すると利用開始となります。

年金見込額の試算方法は、こちらの日本年金機構公式サイトに詳しく説明があります。

「ねんきんネット」による年金見込額試算

試算方法は、「かんたん試算」と「詳細な条件で試算」の2パターン用意されています。

- かんたん試算: 現在の収入条件が60歳まで継続すると仮定した場合の見込み額を試算

- 詳細な試算: 今後の収入変動を加味した見込み額を試算

ステップ1の年収試算にて、このまま定年まで同じ企業で勤め上げると試算した方はかんたん試算を、将来転職を希望するとした方は詳細な試算を行ってみましょう。

この際、先ほど見積もった転職後の将来年収見込みを使って試算すればOKです。

試算結果を確認シートの「公的年金受取額」の欄に記入します。

試算に基づいて、希望の受給開始年と受給見込額を入力してください。

年金の受取開始年齢は基本的に65歳です。

60歳からの繰り上げ受給または75歳まで繰り下げ受給により、年金の受取額が変動します。

受け取り開始年齢による受給額の差も、ねんきんネットの詳細な試算で指定できます。

繰り上げ・繰り下げ受給を希望する方は試算してみると良いでしょう。

企業年金

現在勤めている企業の年金制度を確認してみましょう。

多くの会社が、企業型確定拠出年金(DC)を導入されている事と思います。

DCに加え、企業特有の確定給付企業年金(DB)も用意している企業もあります。

まずは、勤め先がどのような年金制度を導入しているか就業規則等で確認しましょう!

企業型確定拠出年金(DC)

DCを導入されている場合、掛け金は企業が拠出し、運用はご自身でされています。

ほとんどの指定金融機関では、加入者用サイトで将来の受取見込額の試算が確認できるようになっています。

指定金融機関のサイトへログインし、将来の受取見込額を確認してみましょう。

おそらく、運用がうまくいったケース、行かなかったケース、その真ん中という数パターンでの受取見込額が判るのではと思います。

今後の経済がどのように動くのかは誰にもわかりませんので、運用がうまくいくと想定するのはリスキーです。

平均値となるケースで見ておくのが妥当でしょう。

また、DCによる年金の受取期間は規約により定められています。

通常は、5年以上20年以上の有期、または終身年金として運用した総額を受け取っていく事になります。勤め先の企業が設定している支給期間がどのようになっているか、規約を確認してみましょう。

例)将来の運用見込みが2,000万円で受給期間が20年の場合:2,000万円 ÷ 20 = 100万円/年の受取

確定給付企業年金(DB)

確定給付企業年金(DB)は、将来受け取る給付額があらかじめ確定している企業年金制度です。

勤め先の給与規則を確認し、企業年金制度があるか、ある場合その給付額がいくらになるのか確認してみましょう。

判らない場合は勤め先の人事部に相談してみてください。

DC、DBいずれの場合でも受取開始年齢が65歳未満の場合と65歳以上の場合では異なる税優遇制度が設けられています。

65歳以上から受取開始する場合は控除額が大きくなる優遇制度がありますので、手取り金額は大きくなりお得です。

確認シートでは、「65歳未満」と「65歳以上」の該当する欄に受給見込額を入力すると、自動で控除額と手取金額を試算するようにしています。

ステップ3 一時的な収入見込みを確認する

現在保険を契約している方の場合、保険の種類によっては将来満期保険金や解約返戻金、祝い金の受け取りが発生する場合があります。

これらも一時的な収入として、マネープランに組み込みましょう。

注意点として、これらの収入も一時所得として課税対象になりますので、保険金が1,000万円出る契約だとしても、全額が手取りになる訳ではありません。

ただし課税に際してはこれまでに支払った既払い込み保険料をコストとして控除できますので、所得税の支払い額は満額に対して支払う訳ではありません。

確認シートでは、保険金受取額と既払込保険料を入力すると、自動的に手取金額を算出します。

ステップ4 退職金支給額を確認する

退職金は老後の資金計画の大事な原資であると言われます。

ただ、転職を多くしていたり、在籍期間が短い、定年前に早期退職した、といった場合には自己都合による退職として退職金の受取額が少なくなる企業がほとんどです。

目安として、勤続20年以上となると控除額も大きくなりますので、一つの目安と考えると良いかもしれません。

あまり退職金を期待できない場合は、退職金を想定しないという考え方も保守的なマネープラン作りにおいてはアリだと思います。

ステップ5 株式からの配当金や債券からの利息受取額を試算する

最後に、株式や債券から得られる配当金、利息による収入も確認しましょう。

現在所有している株式や債券はマネープラン作成ステップ➀で確認しましたね。

株式からの配当金

株式からの配当金は、将来見込める年間の配当金額を入力します。

ただし、配当金は企業の業績や市況変化によって変動するものです。

長期に渡って減配を行っていないような企業であれば、今後も維持されるだろうと予測をしやすいですが「絶対」はありません。

減配した過去がある、現在の配当金額は過去と比較して多いなど変動する要因があると思われる場合は注意が必要です。

あまり大きく見積もり過ぎない金額をいれておきましょう。

今後市況等によって変動した場合は、マネープランを見直せば良いのです。

債権からの利息支払い

日本の個人向け新発国債であれば、年間に支払われる利息額がほぼ補償されています。

海外債券や社債、割引債などは、利息が無いもの、市況によって利息が払われないまたは減る場合もありますので注意の上見積もり金額を記入しましょう。

収入確認シートを活用する

ステップ1~5までで確認したすべての現在収入と将来収入見込みは、収入確認シートへ記入していきましょう。

確認シートのテンプレートはこちらから無料ダウンロードできます。

おわりに

お疲れ様でした!

これで収入の整理ができました。

次回はいよいよマネープランシートの作成です。

ここまで取り組んで来られた方は、ご自身のお金の状況についてかなり深く理解された事と思います。

このお金が、将来夢や目標を実現するために充分なのか?

またどんな改善や準備ができるのか?

次回以降で具体的に考えていきましょう。

おたのしみに!

以上