[PR]本記事はプロモーションが含まれています。

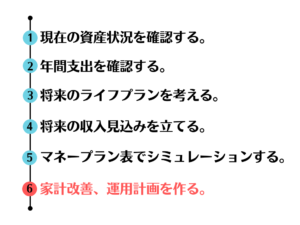

マネープランを作成したら、結果に基づいて必要な改善・対策を考えてみましょう。

マネープラン改善の基本は支出を減らすか収入を増やすこと。

できる対策から実行していきましょう。

支出を減らすために考えるべきこと

マネープランを黒字化するために、同じ収入でも支出を減らすことができれば資産残高はUPしマネープランの改善が見込めます。

家計の無駄や見逃している節約チャンスが無いか、家族で話し合ってみましょう。

支出を減らす為に見ておきたいポイントをまとめます。

固定費の見直し

固定費は毎月・毎年決まったお金の支払いが発生する固定の出費です。

固定費が大きいと、家計の調整ややりくりが難しくなります。

一方で固定費を削減することができれば、その分を貯蓄や投資、他の必要経費に回すことも可能。

固定費は毎月発生するためにその負担の家計負担が忘れられがちですが、1,2年に一度は見直す機会を設定すると良いでしょう。

通信費、インターネット代

家計の中で意外と負担が大きいのが通信費、スマホ代です。

「なんとなく安心、通信が安定している」という考えから大手キャリアを使い続けている方もいると思いますが、今は格安SIMが一般化しコスト、使いやすさの両面から信頼を得ています。

通信費の見直しは固定費の節約効果が高いと言われていますので一度考えてみましょう。

キャリアの切り替えに当たって考えてみるポイントは以下の通り。

- プランの見直し: 自分や家族の通信ニーズに合った適切なプランを考えましょう。

必要なデータ量や通話の使用頻度を把握し、無駄なオプションを削除することで費用を節約できます。 - キャリア比較: 複数社のプランと料金を比較することで、よりコスト効率の高いキャリアがあるか確認しましょう。

- Wi-Fi利用の最適化: スマホの主な利用場所が自宅の場合、Wi-Fiをうまく活用することでモバイルデータの使用量を減らすことができ、プランを一つ下のプランに落とせる可能性があります。

- 不要なサービスの解約: メッセージングアプリ、ストリーミングサービス、クラウドサービスなど、現在利用していないサービスやアプリは解約を考えましょう。

- 電話アプリを活用する: 電話の使用頻度が低いのに「通話料無制限」などのプランに入っている場合、オプションは除いて代わりにLINE電話など無料の通話アプリを活用することで節約できます。

2年契約など既存契約の縛りがある場合は、次の更新機会を待つか、解約費用を払っても今切り替えるメリットがあるのか実際に計算してみると良いでしょう。

光熱費の見直し

電気、ガス、水道の価格は上昇が続き家計負担も大きくなりがちです。

電気やテレビをつけっぱなしにしない、LED電球に替える、エアコンの温度設定に気を付ける等の行動的節約はもちろんですが、契約内容やプロバイダーの見直しによりもっと効果的な節約が出来ないか考えてみましょう。

電力に加え、ガスも自由化され、自分にあった電力・ガス会社を選べるようになりました。

電気とガスをセットで契約した場合料金が安くなる場合がありますので、検討してみましょう。

まずは今契約している電力・ガス会社のプランが、ご家庭の光熱費の使い方に最も合っているプランなのか?供給会社のHPを確認して検討してみましょう。

この機会に供給会社を切り替えるのも一つの手段。

国内最大級の電力・ガス比較サイト「エネチェンジ」で料金シミュレーションしてみましょう。

お住まいの地域と利用状況から料金シミュレーションができ、最適な料金プランを紹介してくれます。

そのまま無料で供給会社の切替手続きを支援してくれるので、光熱費の見直しを検討したい方におすすめです。

[PR]

![]()

保険料の見直し

日本人は保険が大好き、他国と比較しても、日本人の保険加入率は高いと言われています。

不必要な保険に加入していないか、手厚すぎる特約を付けていないか等確認してみましょう。

保険の見直しを行う際、なぜこの保険に加入したのか?と自分に問いかけてみると良いでしょう。

保険の中でも一番大きいのは生命保険です。

生命保険はご自身に万が一のことがあった場合、残された家族にお金を残すためのもの。

現在子供が居ない、結婚しているが共働きという場合には、あなたに万が一のことがあった場合に、子供や配偶者の生活が困窮する可能性は低いでしょう。

こういったケースでは、思い切って保険を見直すことをおすすめします。

保険は若いうちに加入した方が掛け金が安いというのは事実。

でも不必要な補償のためにお金を払い続けるのは無駄というもの。

メリット・デメリットをしっかり理解して契約するようにしましょう。

最近は医療保険に加入する方も多いと思います。

特に長期で通院、介護が必要になったり、今のように働けなくなってしまうような三大疾病(がん、心疾患、脳卒中)に不安を感じる方もいらっしゃいますし、保険のおかげで手厚い治療を受けられたという方もいらっしゃいます。

一方で、日本には手厚い健康保険と高額療養費制度があります。

医療保険を検討する際は、国の制度の範囲を超えて必要になりそうな療養費を把握することから始めましょう。

次に、その費用はご自身の貯蓄で賄えないのか検討します。

貯蓄が充分にある家計であれば、高額な保険料を支払ってまでプラスの補償を得るメリットは限定的になります。

保険は様々なプランや料金体系がありますので、一度保険の窓口などで無料相談を受けてみると良いでしょう。その時、ライフプランに基づいて保険提案を受けることになりますので、今回皆さまが作成したマネープランが大いに役立つことと思います。

住居費の見直し

住居費を減らすには、家賃を見直す他付帯する設備費用の削減などアプローチを考えてみましょう。

家賃の見直しには、まずは同じエリアの同様物件の相場を把握するところから。

相場と比較して家賃が高すぎると考えられる場合は、更新時期に合わせて家賃交渉をしてみるのも良いでしょう。また、今住んでいるエリアの相場がご自身の収入に見合っていないケースや自宅のサイズ・設備が身の丈に合っていない場合もあります。そのような場合は、住むエリアを変えるなど思い切って引っ越しをするのも選択肢として考えられます。

最近は在宅勤務を主流とする企業も増えています。

「あえて都心に住む必要性があるのか?」ご自身のライフスタイルに合わせて、家賃相場の安い郊外へ引っ越すことも考えてみましょう。

住宅ローンを組んでいる場合は、借り換えによって月々の返済額を減らせる可能性もあります。

借り換えにより金利が良くなる場合は、返済総額を減らす事が出来る可能性も。

ただし借り換えには手数料等経費も掛かりますので、トータルでみてどちらの方がお得か、よくシミュレーションしてみましょう。

住居によっては、ケーブルテレビ、高速インターネット、ジムの使用量等が家賃とは別にかかる場合もあります。「マンションの居住者向けに安く提供!」等の案内に惹かれて加入してしまう方もいらっしゃると思いますが、本当に自分に必要なのか、またご自身の使用頻度・必要容量にあった別のプロバイターに個人加入し直すことも検討してみましょう。

光熱費については上述しましたが、エネルギー効率の良い家、断熱がしっかりしている家を選ぶなど、設備が古すぎる場合にはリフォームを行ったり住み替えを検討しても良いでしょう。

教育費の見直し

教育費はご自身の自己研鑽としての自己投資からお子さんの教育費まで様々あります。

学校にかかる教育費は簡単に削減できるものでは無く慎重な判断が必要となりますので、ここでは自己投資と学校教育費以外にかかる習いごと等教育費を中心に見直しを検討します。

自己投資費

自己投資と一口に言っても、資格の取得など仕事の幅を広げたり給与UPに繋がる可能性のある自己投資の他、お料理教室やワインセミナーなど趣味のもの、あるいはヨガ教室やジム会費など健康増進目的としたものなど、多種多様です。

どれも人生に彩りを加え人生の幅を広げてくれるものですので、自己投資は積極的に考えたいもの。

ですが、ライフステージによっては必要なものを選んだり、一旦停止を考えても良いと思います。

例えば、仕事や収入UPに繋がる自己投資は、どのライフステージにおいても優先的に考えるべきでしょう。人生100年時代、いつまでも今のスキルのままで働き続けることはできません。時代に即して新たなスキルを習得し、自分の市場価値は高めておくべきです。

一方で趣味の自己投資は、お子さんの習いごとが増えるライフステージにおいては控えめにしても良いのでは。二つ趣味の自己投資をしているのであれば、それを一つに減らしてみることも考えてみましょう。お子さんの習いごと等教育費が減ってくるライフステージに入れば、また再開することも考えられます。

健康増進目的でのヨガ教室やジム会員費については、本当に教室に通う必要があるのか考えてみましょう。教室やジムへ通えば設備が整っておりプロの指導も受けられるためメリットはあります。しかしあなたが通っている頻度は費用に見合っているか?高額なジム会員費を支払っているが設備やプログラムをそこまで活用していないケースはないか?など入会当初考えていたメリットを今も感じられているのか考えてみましょう。

今はYouTubeで無料のヨガ動画を受けられますし、健康増進目的であれば外を走る、あるいは市が運営している地域のジムは市民であれば1回200円程度で利用できる場合もあります。こういったサービスへの変更も考えてみましょう。

習いごと等教育費

お子さんには沢山の習いごとをさせてあげたいのが親心です。

お子さんが本当にやりたいと思っている習いごと、楽しんでいる習いごとなど、お子さんの様子やお子さんとの対話を通して習いごとを絞っていくと良いでしょう。

ピアノを習わせたいと思って始めたが全然練習しない、通うのを嫌がる、などと言った場合は、ここまで続けたのにもったいないなどと思わずに、お子さんの興味を優先して習いごとを選びなおすのも良いと思います。

習いごとは親のためではなくて、お子さんに合わせて。改めて考えてみましょう。

変動費の見直し

食費や日用品などの毎月の支出に占める割合は、20~25%と言われています。あなたの家計がこれ以上になって居る場合は、変動費も見直していきましょう。

食費・外食費

食材費

食費は毎月の予算を決めて、必要なものを必要なだけ購入しましょう。

おすすめは、1週間分の献立をあらかじめ決めてしまい、週に1度必要なものだけ購入する方法。

スーパーで行く頻度を減らせるので、余計なものを購入する機会も減らす事ができます。

中には、その時安い食材をうまく活用したい!という方もいらっしゃると思いますが、食材を見てその場で献立を考えるのは至難の業。慣れた方はもちろんそれでも良いですが、ついつい不要な食材を買ってしまい、1週間の終わりには消費期限切れや悪くなった食材が冷蔵庫の片隅に残っている、、なんて方は献立を決めてからスーパーへ行くことがおすすめです。

また、ネットスーパーを活用するものおすすめ。

スーパーで行かないので、余計な目移りをする心配がありません。

また、買い出しの時間を節約できるので忙しい方にはおすすめです。

外食費

仕事帰りや週末の出先での外食が当たり前になっている方は、頻度を減らす事から始めてみましょう。

仕事が遅くてごはんを作るのが大変なのであれば、外食よりはミールキットを活用したり、簡単な調理で済む冷凍食材を買い置きしておくと便利です。

[PR]

働くあなたに簡単レシピでバランスごはんをお届け♪食材宅配のヨシケイ

![]()

あなたのライフスタイルに合った使い方が出来る!らでぃっしゅぼーやの食材宅配

![]()

冷凍の野菜や餃子を活用して簡単なスープを用意したり、フライパン一つでできるお惣菜の素を活用するなど、現代は便利な物が豊富にあります。外食よりは食べすぎやカロリー過多を抑えられますので、家計にも健康にもお勧めです。

お出かけの際は外食が一番の楽しみという方もいるかもしれませんね。

お楽しみの外食を辞めるのは悲しいものがありますので、夜を外食にするならランチは自宅で済ましてから出かける、あるいは、外食をする場合は比較的価格が手ごろに住むランチを選択し、夜ご飯までに自宅に戻るなど選択をしていくことで、トータルの外食頻度と外食費を下げることができます。

メリハリのある楽しみ方を心掛けると良いでしょう。

服飾費・日用品

服飾費は春夏秋冬毎シーズン新作を揃えるような買い方はせず、長く着用できる服を数着揃え、基本はその中で着まわすことができれば素敵です。どうしても流行を取り入れたい方は、一式揃えるのではなく、ワンポイントだけ買い足すという方法もあるでしょう。皆さんの着回しセンスを生かして、購入頻度を下げる節約を目指したいところです。

日用品はセールだからと言って買い置きしすぎないことがポイント。

買い置きをすると収納場所が必要になり、その結果として収納が足りない、広い家に住み変えたいという欲求に繋がります。広い家に住みかえれば普通は家賃が上がりますので、これでは悪循環です。

必要なものを必要な時に買い足す方が、毎月の生活費管理もしやすくなります。

買いだめをする場合、特定の月だけやけに日用品への出費が多いという状況に陥ります。

毎月平準化できるよう、家計をうまくやりくりしましょう。

収入を増やすために考えるべきこと

収入を増やすことができれば、マネープランは改善していきます。

収入を増やす為にどんなことを考えていくべきか、見ていきましょう。

給与収入を増やす

まずは本業から得られる給与収入を増やすことから考えてみましょう。

毎月の給与に加え、業績等に基づいて変動する賞与も含め増やす方法を考えます。

皆さんの勤め先では、毎年の人事考課があるはずです。

多くの場合、年度ごとに決定した目標数値や課題があり、それらをどれだけ達成したかによって、皆さんのその年の評価が決まります。

人事考課の目標や課題決めは、会社側が一方的に決定するものではなく、皆さんと会社側が面談の機会を経ながら合意の上で決めていくスタイルが今の社会では一般的かと思います。

人事考課はおっくうだな、面倒だな、なんて思っているのであればそれはとても勿体ないことです。

真剣にご自身の目標・課題を決めること、そして時には、達成できるであろう目標設定になるよううまく交渉・調整していくことも皆さんの技量次第です。

志高く目標設定する事は良いことですが、高く設定しすぎた結果、それなりに達成したにも関わらず評価が悪くなってしまったという方は意外と沢山いらっしゃいます。

年度末の人事考課の際には、どれだけ目標を達成したのか、課題をどれだけクリアしたのかを上司に説明し納得してもらえるよう、充分な準備をして臨みましょう。

業績が平均以上となると賞与の支給率があがり、翌年の基礎給与も上がるでしょう。

これにより、あなたの本業での給与収入が上がるのです。

さらに、資格手当が付く会社もあります。

特定の資格を申告することで手当がもらえる制度がないか、今一度会社の規程を確認してみましょう。

さらに、資格取得を目指して自己投資を始めてみる事も給与UPに繋がります。

転職を考える

現職で色々頑張ってみても、中々昇進できない、給与の上がる見込みがないという場合は転職によるステップアップを考えてみましょう。

転職は今では一般的になっていますので、スキルやこれまでの経験を活かして転職できれば、給与UPが見込めます。

この時、現職を辞めてから転職するのではなく、転職先が見つかってから現職を辞めるようにしてください。万が一思うような転職先が見つからない場合、焦ってしまって悪い状況に陥る可能性があるからです。

また、転職先の給与が高くても自分に合っている企業なのか否かは働いてみないと判らないこともあります。安易に給与だけを見て転職をするのではなく、福利厚生や働きやすさなどトータルを踏まえて転職を慎重に考えるべきです。

副業をする

副業が認められている場合、副業によって副収入を得ることもできます。

今増えているブログやSNSでの副業の他、趣味関係の副業をしてみると生活の充実に繋がるでしょう。

副業をする場合はある程度の休息時間を犠牲にすることになります。本業に支障が出ないよう、ご自身やご家族と相談しながら実施できると良いですね。

会社の組合役員をする

意外と盲点でかつおすすめできるのが、会社の労働組合の役員になることです。

勤め先に労働組合がある場合、毎年労働組合役員が選出されている事と思います。

役員は、ある程度の時間を犠牲にして他の組合員のために働くという性質から、労働組合から手当金が支給されるケースが多いです。

仕事後の時間、時には土日を犠牲にして組合活動にあたることもありますが、支給される手当金の額は結構馬鹿になりません。

私個人の経験では、役職によって年間8万円~15万円の手当金を頂いた経験があります。

この金額は、500万円の原本を3%の高配当株に投資したも同然の金額。しかも運用リスクはありません。

会社内で人脈を形成でき、かつ会社の制度にも詳しくなれる。手当ももらえて一石二鳥。

機会のある方はやってみて損はないでしょう。

資産運用を行う

収入を増やす方法として、資産運用も検討してみましょう。

資産運用の中には、株式投資を行って配当金を得る方法や、投資信託を行って資産価値を積立方式で増やしていく方法などがあります。

2024年1月からは新NISAがスタートし、所定の枠内であれば配当金が非課税となる制度が始まります。

このような税優遇策を活用して、収入や資産を増やすことでマネープランの改善を見込めます。

マネープランを修正する

本記事で記載したような支出を減らす方法や収入を増やす方法を参考に、実際にその効果をマネープランに反映して再度シミュレーションしてみましょう。

このくらい毎年の支出を減らす事ができれば、10年後赤字になっていた年間収支が黒字に転じた!など、効果を見える化することで、日々の節約など取り組み方も変わってきます。

マネープランは一度作成すれば終了ではありません。

結果に応じて対策を取りながら改善・修正を行い、より良い、理想のマネープランを目指していきましょう!!

当サイトでは、マネープランの改善方法やシミュレーション方法について、今後もより詳しく情報提供をしていく予定です。ぜひ次回以降の記事もお楽しみに!

以上